.jpeg)

Wareneinsatzprozentsatz berechnen: Formel, Beispiele und Benchmarks

Die Wareneinsatzquote misst, welcher Anteil Ihres Umsatzes durch die Kosten der von Ihnen servierten Speisen gebunden ist. Zur Berechnung benötigen Sie drei Zahlen aus einem bestimmten Zeitraum: den Wert des Anfangsbestands, die Gesamteinkäufe und den Wert des Endbestands. Die Formel lautet:

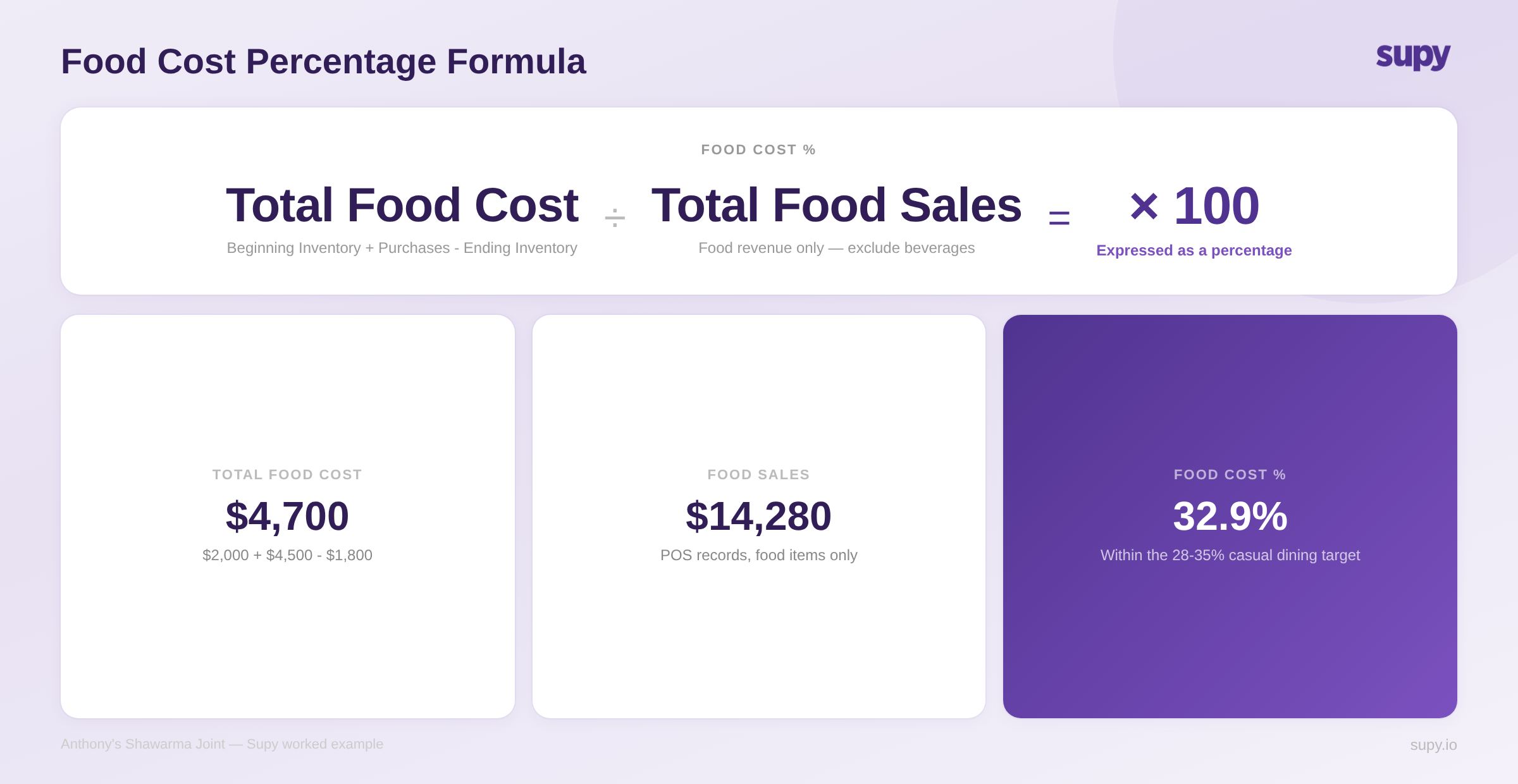

Wareneinsatzquote % = (Anfangsbestand + Einkäufe - Endbestand) / Lebensmittelumsatz × 100

Für die meisten Restaurantformate liegt eine gut gemanagte Wareneinsatzquote zwischen 28 % und 35 %. Betriebe mit über 38 % verlieren bei jedem Gericht Marge – diejenigen unter 25 % betreiben entweder ein stark getränkeorientiertes Geschäft oder kontrollieren die Kosten mit ungewöhnlicher Präzision. Dieser Leitfaden erläutert die vollständige Berechnung anhand eines praktischen Restaurantbeispiels, branchenüblicher Benchmarks nach Format und der häufigsten Fehler, die Ihre Kennzahl in die Höhe treiben, selbst wenn Ihre Lieferanten ihre Preise nicht geändert haben.

Was ist die Wareneinsatzquote?

Die Wareneinsatzquote ist eine Rentabilitätskennzahl, die Ihre Ausgaben für Zutaten als Anteil am Lebensmittelumsatz ausdrückt. Wenn Sie im selben Zeitraum 4.700 $ für Lebensmittel ausgegeben und 14.280 $ an Lebensmittelumsatz erzielt haben, beträgt Ihre Wareneinsatzquote 32,9 %.

Diese Kennzahl steht im Mittelpunkt des Finanzmanagements von Restaurants, da sie das direkteste Maß dafür ist, ob Ihr Einkauf, Ihre Portionskontrolle und Ihre Menüpreise mit Ihren Margenzielen übereinstimmen. Ein Restaurant kann gut besucht und dennoch unrentabel sein, wenn die Wareneinsatzquote unkontrolliert steigt. Die Berechnung zu verstehen, ist der erste Schritt; zu verstehen, warum sie auf einem bestimmten Niveau liegt – und wie man sie ohne Qualitätseinbußen senken kann – ist die schwierigere, aber wertvollere Aufgabe.

Bevor Sie die Wareneinsatzquote genau berechnen können, benötigen Sie zuverlässige Bestandsdaten. Ein konsistenter Inventurprozess und eine genaue Aufzeichnung jedes Einkaufs während des Zeitraums sind Voraussetzungen. Unser kostenlose Vorlage für die Bestandsverwaltung im Restaurant ist ein praktischer Ausgangspunkt für Betreiber, die diese Disziplin von Grund auf aufbauen.

Die Formel für die Wareneinsatzquote

Die Standardberechnung besteht aus zwei Komponenten.

Schritt 1 – Gesamten Wareneinsatz berechnen:

Gesamter Wareneinsatz = Anfangsbestand + Einkäufe - Endbestand

Schritt 2 – Den Prozentsatz berechnen:

Wareneinsatzquote % = (Gesamter Wareneinsatz / Gesamter Lebensmittelumsatz) × 100

Der Anfangsbestand ist der Wert des Lagerbestands, den Sie zu Beginn des Messzeitraums hatten. Einkäufe umfassen alle im Zeitraum erworbenen Lebensmittel – Lieferantenrechnungen, Direktlieferungen und Bar-Einkäufe auf dem Markt. Der Endbestand ist der Wert des am Ende verbleibenden Lagerbestands. Die Differenz zwischen dem, womit Sie begonnen haben, plus dem, was Sie gekauft haben, abzüglich dessen, was übrig bleibt, stellt das dar, was im Zeitraum im Betrieb verbraucht wurde.

Sie sollten die Wareneinsatzquote in einem konsistenten Rhythmus berechnen. Monatliche Berechnungen ermöglichen sauberere Vergleiche und stimmen mit den Abrechnungsperioden überein; wöchentliche Berechnungen sind operativ nützlicher, da sie es Ihnen ermöglichen, Probleme innerhalb desselben Geschäftszeitraums zu erkennen und zu beheben, anstatt sie erst Wochen später zu entdecken.

Schritt-für-Schritt-Beispiel: Anthonys Shawarma-Imbiss

Um dies zu veranschaulichen, berechnet Anthony – der ein zwangloses Shawarma-Restaurant betreibt – seine Wareneinsatzquote für März wie folgt.

Anfangsbestand (1. März): 2.000 $

Fleisch, Wraps, Gemüse, Saucen und Gewürze – bewertet zu Einkaufspreisen.

Einkäufe im März: 4.500 $

Wöchentliche Lieferungen von zwei Hauptlieferanten, plus ein Bar-Einkauf auf dem lokalen Gemüsemarkt.

Endbestand (31. März): 1.800 $

Inventur am Geschäftsschluss des letzten Tages des Monats durchgeführt.

Gesamte Lebensmittelkosten:

2.000 $ + 4.500 $ - 1.800 $ = 4.700 $

Gesamtumsatz Lebensmittel im März: 14.280 $

Direkt aus POS-Berichten entnommen – nur Lebensmittel, Getränke ausgeschlossen.

Lebensmittelkostenanteil:

(4.700 $ / 14.280 $) × 100 = 32,9 %

Für ein zwangloses Shawarma-Restaurant liegen 32,9 % innerhalb des Zielbereichs von 28-35 %. Anthonys Margen sind gesund – aber um zu wissen, ob sich dies von Monat zu Monat verbessert oder verschlechtert, muss er diese Berechnung in jeder Periode durchführen, nicht nur einmal pro Quartal.

Rezeptbasierte Lebensmittelkosten: Berechnung pro Gericht

Der obige Prozentsatz zeigt Ihnen, wie der Betrieb insgesamt abschneidet. Die Wareneinsatzkosten auf Rezepturbasis geben Aufschluss darüber, ob ein einzelnes Gericht zu Ihrer Marge beiträgt oder diese schmälert.

Kosten pro Portion = Gesamtrezeptkosten / Anzahl der Portionen

Wareneinsatzkosten % pro Gericht = Rezeptkosten / Verkaufspreis × 100

Am Beispiel von Anthonys charakteristischem Hähnchen-Shawarma-Wrap:

Gesamtrezeptkosten: $2.40 | Verkaufspreis: $8.50 | Wareneinsatzkosten % pro Rezept: 28.2%

Das ist eine starke Marge für Anthonys Vorzeigeprodukt. Erhöht ein Lieferant jedoch die Hähnchenpreise um 15 %, ändert sich diese Berechnung sofort – seine Rezeptkosten steigen auf etwa 2,61 $, wodurch der Wareneinsatzanteil des Gerichts auf 30,7 % ansteigt. Ob das noch akzeptabel ist, hängt von seinen gesamten Margenzielen ab und davon, ob andere Gerichte auf der Speisekarte Spielraum bieten, die Abweichung aufzufangen.

Eine Kostenkalkulation auf Rezepturbasis muss mit aktuellen Zutatenpreisen verknüpft sein, um nützlich zu sein. Eine vierteljährlich aktualisierte Tabelle liefert Ihnen eine Momentaufnahme, aber kein Management-Tool. Ein Franchise-Betreiber fasste die Lücke klar zusammen, nachdem er diese Funktion in Aktion gesehen hatte: „Das ist wirklich gut. Das ist es, was wir brauchen, und das ist es, was uns fehlt.“ Für einen umfassenderen Überblick darüber, wie die Rezeptkostenkalkulation mit Bestandsverwaltung und Beschaffung zusammenhängt, sehen Sie, wie Restaurant-Bestandsverwaltungssoftware diese Integration handhabt.

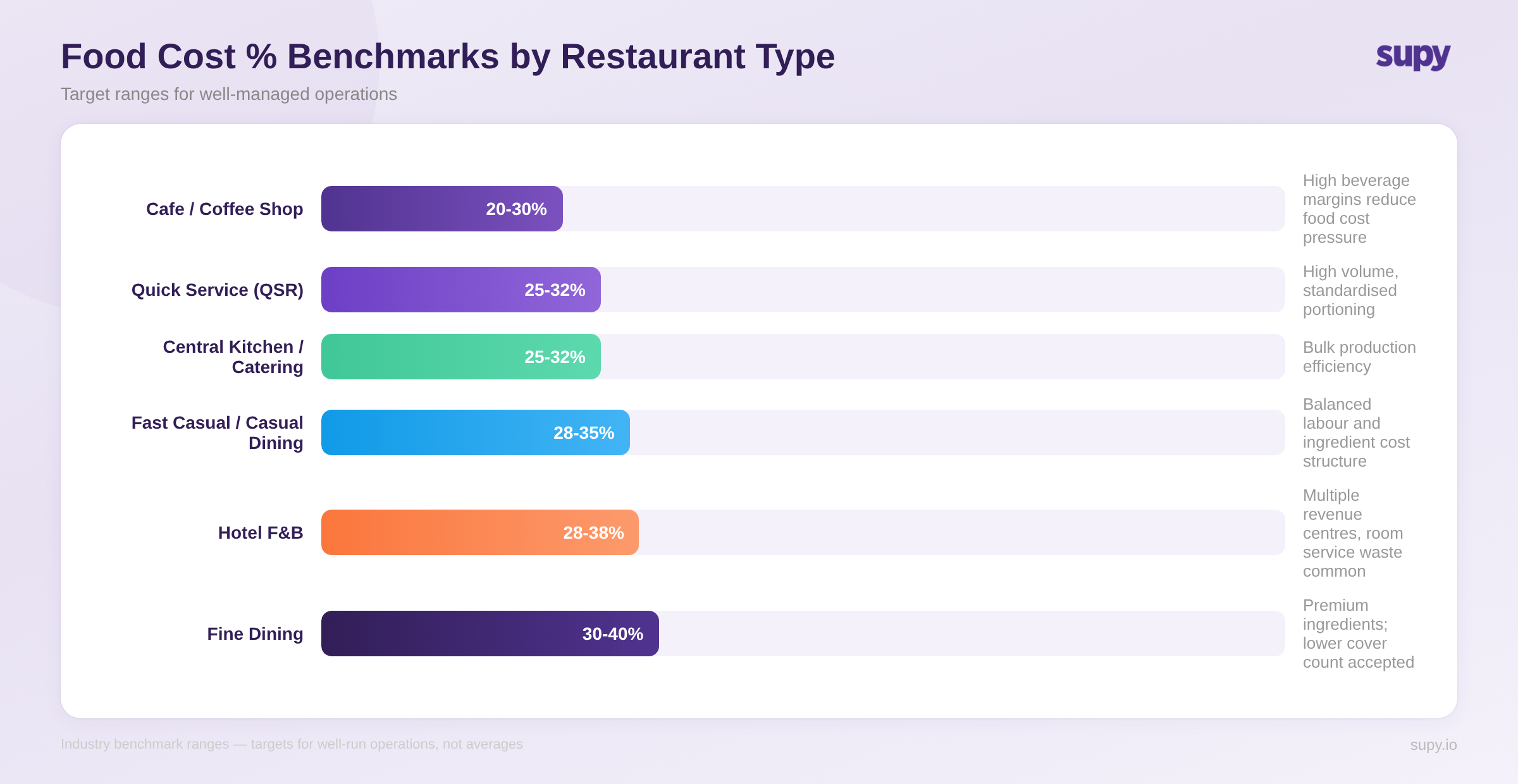

Branchen-Benchmarks nach Restauranttyp

Die Zielwerte für den Wareneinsatzanteil variieren je nach Format erheblich. Ein Schnellrestaurant, das mit hohem Volumen und standardisierten Portionen arbeitet, unterliegt einer ganz anderen Wirtschaftlichkeit als eine gehobene Küche, in der Premium-Zutaten ein bewusster Bestandteil des Angebots sind.

RestauranttypZiel-Wareneinsatz %BegründungSchnellrestaurant (QSR)25-32%Hohes Volumen, strenge Portionskontrolle, standardisierte RezepteFast Casual28-35%Frische Zutaten, moderater DurchsatzCasual Dining28-35%Ausgewogene Personal- und WareneinsatzkostenstrukturFine Dining30-40%Premium-Zutaten akzeptiert; geringeres Volumen pro GastCafé / Coffee Shop20-30%Hohe Getränkemargen gleichen Wareneinsatzkosten bei Speisen ausHotel F&B28-38%Mehrere Umsatzquellen; Zimmerservice-Abfälle sind üblichZentralküche / Catering25-32%Effizienz bei der Massenproduktion; weniger Abfall pro Portion

Dies sind Zielbereiche für gut geführte Betriebe, nicht Branchendurchschnitte. Viele Betreiber – insbesondere solche ohne strukturierte Wareneinsatzkostenverfolgung – liegen darüber. Ein Betreiber mehrerer Standorte beschrieb seine Situation unverblümt: „Mein Ziel ist es, uns auf etwa 30 % zu bringen, und wir liegen immer noch bei etwa 40 %... Ich denke, wir brauchen so etwas, um unsere Portionskontrolle in den Griff zu bekommen.“ Die Kluft zwischen dem Ist-Zustand und dem Soll-Zustand war kein Lieferantenproblem – es war ein Problem der Messung und Durchsetzung.

Für Betreiber mit mehreren Standorten lohnt es sich, den Wareneinsatzanteil pro Standort zu berechnen, anstatt nur in der Summe. Ein gemittelter Wert von 32 % über drei Standorte könnte einen Standort verschleiern, der bei 40 % liegt und zwei gut geführte Küchen nach unten zieht. Das Erkennen solcher Abweichungen macht den Wareneinsatzanteil zu einem Management-Tool und nicht nur zu einer Buchhaltungskennzahl.

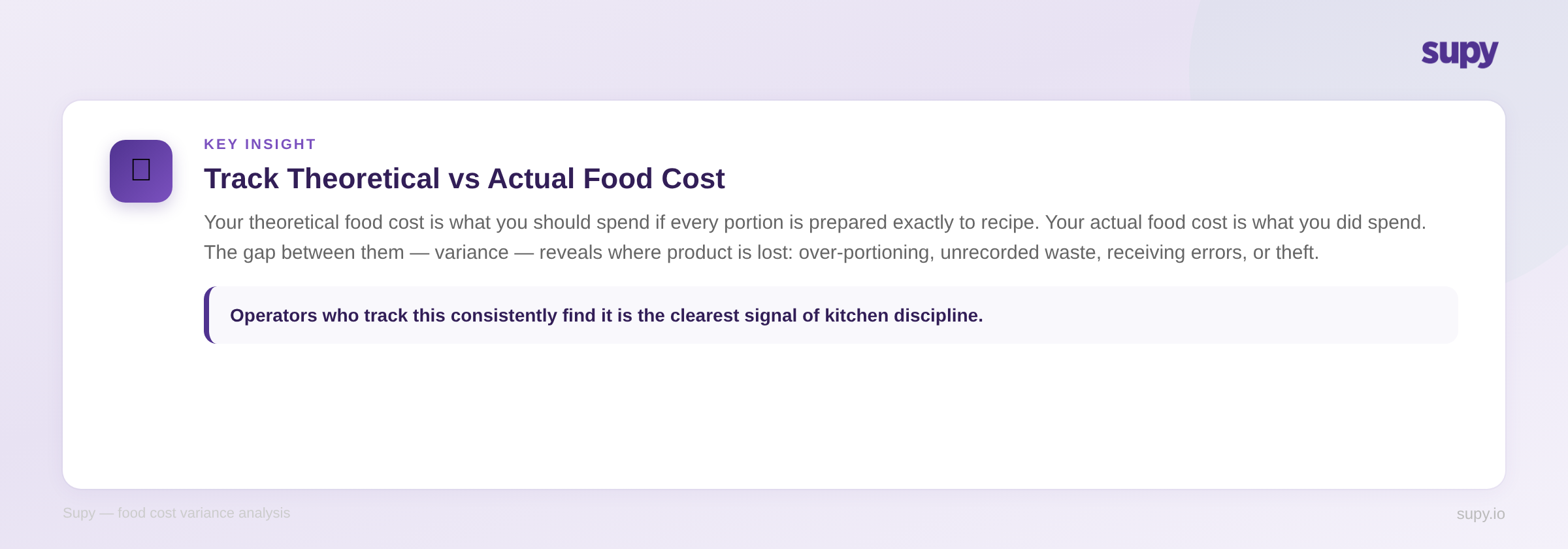

Theoretische vs. tatsächliche Wareneinsatzkosten: Die Abweichung, die zählt

Die Lücke zwischen Ihren theoretischen und tatsächlichen Wareneinsatzkosten zu verstehen, ist eine der betriebswirtschaftlich nützlichsten Analysen, die ein Restaurant durchführen kann.

Theoretischer Wareneinsatz ist das, was Ihr Wareneinsatz sein sollte, wenn jede Portion exakt nach Rezeptvorgabe zubereitet würde, ohne Abfall oder Überportionierung.

Tatsächlicher Wareneinsatz ist das, was Ihr Wareneinsatz tatsächlich war, basierend auf Lagerbewegungen und Einkaufsbelegen.

Die Lücke zwischen beiden – die sogenannte Varianz – zeigt auf, wo Produkte verschwinden. Häufige Ursachen sind Überportionierung an der Ausgabe, nicht separat erfasste Personalmahlzeiten, nicht erfasster Verderb bei Inventuren, Wareneingangsfehler, bei denen Artikel berechnet, aber nicht geliefert wurden, und in einigen Fällen Diebstahl.

Betreiber, die dies konsequent verfolgen, beschreiben es als das zuverlässigste Signal für Küchendisziplin. Ein Betriebsleiter formulierte es direkt: „Das Wichtigste, woran wir arbeiten müssen, ist immer sicherzustellen, dass unsere theoretische Marge stimmt, denn damit tun wir uns meiner Meinung nach schwer.“ Wenn theoretischer und tatsächlicher Wareneinsatz übereinstimmen, wissen Sie, dass Ihre Küche den Standards entsprechend arbeitet. Wenn sie voneinander abweichen, weist die Varianz auf das Problem hin.

Das Festlegen präziser Meldebestände ist ein Hebel, der die Varianz zwischen theoretischem und tatsächlichem Wert reduziert, indem Überbestellungen und der daraus resultierende Verderb verhindert werden. Lesen Sie unseren Leitfaden zu was ein Meldebestand ist und wie man ihn berechnet für einen praktischen Rahmen.

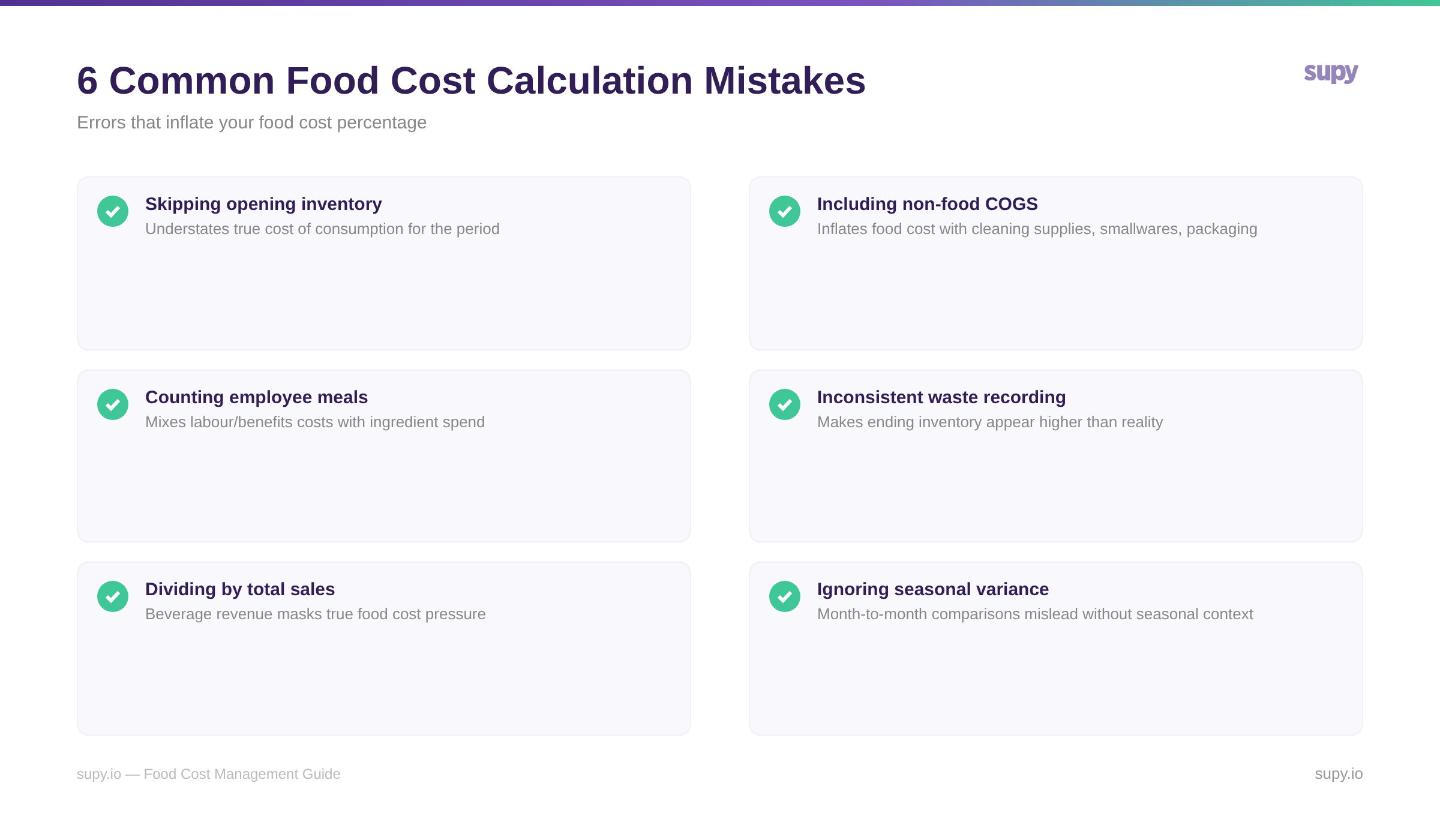

Häufige Fehler, die Ihren Wareneinsatzprozentsatz in die Höhe treiben

Selbst Betreiber, die die Formel kennen, berechnen den Wareneinsatzprozentsatz oft ungenau. Dies sind die häufigsten Fehler, die zu einem irreführend hohen oder niedrigen Wert führen.

1. Das Überspringen der Anfangsinventur. Sie müssen den Lagerwert zu Beginn des Zeitraums berücksichtigen. Das Vergessen dieses Schritts unterschätzt die wahren Verbrauchskosten, da Lebensmittel, die im vorherigen Zeitraum gekauft und jetzt verbraucht wurden, nicht in Ihrer Einkaufszahl erscheinen.

2. Die Einbeziehung von Nicht-Lebensmittel-COGS. Kleingeräte, Servietten, Reinigungsmittel und Verpackungen sollten separat erfasst werden. Ihre Einbeziehung treibt Ihren Wareneinsatzprozentsatz in die Höhe und macht es unmöglich, die Kostenentwicklung der Zutaten zu isolieren.

3. Die Anrechnung von Personalmahlzeiten als Wareneinsatz. Personalmahlzeiten sollten unter Personal- oder Sozialleistungen erfasst werden. Ihre Einbeziehung in den Wareneinsatz vermischt operative Kategorien und erschwert den Vergleich der Kennzahl mit Branchenstandards.

4. Inkonsistente Abfallerfassung. Wenn Verderb bei Ihrer Inventur nicht berücksichtigt wird, erscheint der Endbestand höher als er sein sollte, was die Lebensmittelkosten niedriger erscheinen lässt. Beide Zahlen sind falsch. Abfälle müssen genau erfasst werden, um ein ehrliches Ergebnis zu erhalten.

5. Division durch den Gesamtumsatz anstelle des Lebensmittelumsatzes. Wenn Ihr Betrieb erhebliche Getränkeeinnahmen generiert, verwenden Sie nur den Lebensmittelumsatz als Nenner. Die Einbeziehung von Getränkeeinnahmen senkt den Prozentsatz künstlich und verschleiert den Wareneinsatzdruck bei Lebensmitteln.

6. Ignorieren saisonaler Schwankungen. Der Vergleich von März mit August, ohne saisonale Änderungen der Wareneinsatzkosten zu berücksichtigen, führt zu falschen Schlussfolgerungen. Verfolgen Sie Trends über denselben Zeitraum im Jahresvergleich, bevor Sie Schlussfolgerungen aus monatlichen Bewegungen ziehen.

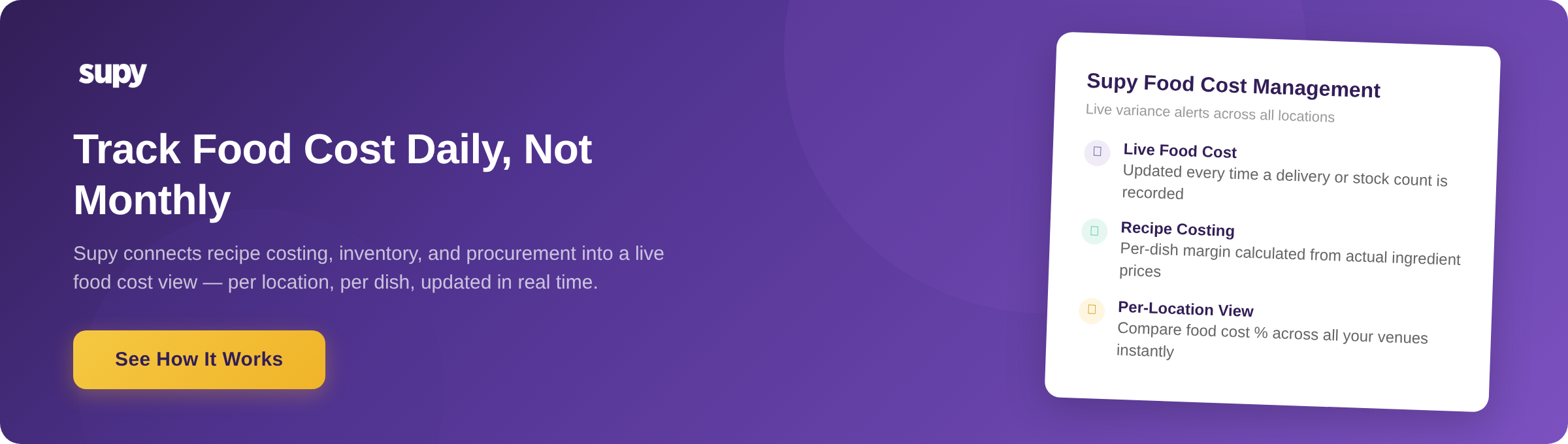

Wie Software die Lebensmittelkostenverfolgung automatisiert

Die manuelle Berechnung des Lebensmittelkostenanteils einmal im Monat ist ein nützlicher Ausgangspunkt – aber es ist ein retrospektives, kein operatives System. Wenn Sie die Zahlen am Monatsende auswerten, sind etwaige Portionsabweichungen oder Einkaufsfehler aus den ersten zwei Wochen bereits festgeschrieben.

Software verwandelt die Berechnung von einer monatlichen Übung in eine nahezu Echtzeit-Ansicht. Wenn Ihr Inventarsystem jede Lieferung, jede Lagerbewegung zwischen Standorten und den Zutatenverbrauch jedes Rezepts automatisch erfasst, kann es die Lebensmittelkosten kontinuierlich berechnen – und Abweichungen kennzeichnen, bevor sie sich über Handelswochen hinweg summieren.

Für Betreiber mit mehreren Standorten ist dies der Unterschied zwischen dem Wissen um den Lebensmittelkostenanteil auf Gruppenebene und dem Wissen pro Standort, pro Menükategorie und pro Zutatenposition. Betreiber, die dieses Maß an Transparenz erreichen, beschreiben es durchweg als eine Verlagerung vom Reagieren auf Kostenprobleme hin zum Verhindern derselben.

Supy verbindet Lagerbewegungen, Rezeptkalkulation und Beschaffungsdaten zu einer einheitlichen Ansicht von Lebensmittelkosten und Marge. Teams können die tatsächlichen mit den theoretischen Lebensmittelkosten an verschiedenen Standorten vergleichen, Kostensteigerungen bis zu ihrer Ursache zurückverfolgen – sei es eine Lieferantenpreisänderung, ein Portionsproblem oder ein Wareneingangsfehler – und innerhalb der Geschäftsperiode handeln, anstatt bis zur nächsten Vorstandssitzung zu warten.

Für einen umfassenderen Überblick darüber, wie operative Disziplin und Kostenkontrolle in einer Restaurantkette mit mehreren Standorten zusammenhängen, lesen Sie unseren Leitfaden zu Restaurant-Betriebsmanagement.

Über Supy

Supy ist eine Back-of-House-Betriebsplattform, die für Restaurantbetreiber mit mehreren Standorten entwickelt wurde. Sie umfasst Beschaffung, Bestandsverwaltung, Rezeptkalkulation und Business Intelligence – und verbindet Einkaufsdaten, Lagerbewegungen und Rezeptkosten zu einer einheitlichen Ansicht von Lebensmittelkosten und Marge pro Standort. Betreiber nutzen Supy, um von monatlichen manuellen Lebensmittelkostenberechnungen zu einer Live-Transparenz über jeden Standort zu gelangen, mit Abweichungswarnungen, die Portions- und Abfallprobleme aufzeigen, bevor sie sich summieren.